追踪市场热点,欢迎关注中新经纬《董秘请回答》栏目

中新经纬10月31日电 (陈俊明 付健青)备受关注的光伏产业公司陆续披露三季报,业绩普遍承压。在近期光伏行业协会发布防止“内卷式”恶性竞争相关文件后,赔本式的价格战会不会有所收敛?

对近期光伏业内频传的涨价消息,31日,隆基绿能相关人士告诉“V观财报”(微信号ID:VG-View),组件价格根据市场情况会进行随时调整。通威股份相关工作人员也表示,公司会根据市场价格来定价。晶澳科技相关工作人员称,公司会积极配合行业协会。

利润下滑

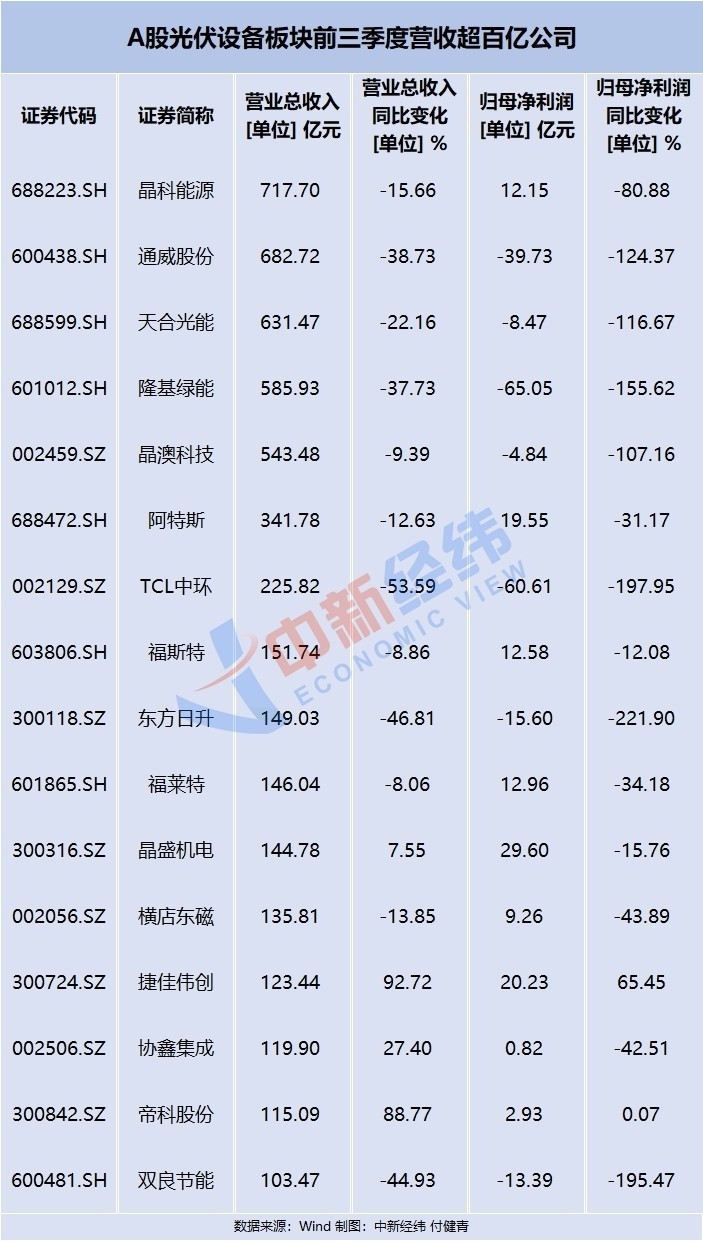

申万光伏设备板块下共有66家A股上市公司。前三季度,有16家营业总收入超过百亿,其中晶科能源以超700亿元位列第一,通威股份、天合光能以超过600亿元分列第二、三位,隆基绿能、晶澳科技均超500亿元紧随其后。

整体上看,光伏企业营收端下滑居多,晶科能源、通威股份、天合光能、隆基绿能、晶澳科技分别下滑15.66%、38.73%、22.16%、37.73%、9.39%。对此,隆基绿能提到产品价格下降,通威股份也提到光伏产业链价格大幅回落。

不过,盈利仍然是摆在光伏企业面前的问题,尤其是主营包括硅料硅片方面的公司。Wind数据显示,7家硅料硅片上市公司前三季度均录得亏损,TCL中环巨亏60亿元,通威股份净亏损近40亿元,弘元绿能、双良节能、大全能源也亏超10亿元,沐邦高科、华民股份也小幅亏损。

大全能源表示,2024年第三季度,硅料行业新增产能释放节奏显著放缓,众多企业维持低开工率的检修状态以应对市场变化。尽管如此,硅料市场供大于求的局面依然未得到根本性改善,行业整体持续面临全面亏损的严峻挑战。企业间的盈利差异日益显著,加剧了市场竞争的激烈程度,硅料价格仍处于L型磨底阶段。

面对全行业现金成本竞争现状,TCL中环提到三点,一是进一步强化光伏晶体晶片技术创新工作和制造方式的优化;二是积极推动组织变革,降本增效;三是加快推进全球化,建立起在海外壁垒市场实施在地化制造的相对竞争优势。

光伏组件厂商利润端同样承压。晶科能源前三季度实现光伏产品总出货量73.13GW,其中组件出货量为67.65W,N型组件占比约85%,硅片和电池片出货量为5.48GW,总出货量较去年同期增长31.29%。但竞争加剧导致产品价格下跌,晶科能源同期利润同比降超八成,保有12.15亿元盈利,已是光伏行业中少部分保持盈利的企业之一。

同样,晶澳科技报告期内电池组件出货量同比大幅增长,2024年前三季度,公司电池组件出货量约57GW(含自用1GW),其中组件海外出货量占比约52.40%。但晶澳科技利润端却出现4.84亿元的亏损,由盈转亏。

相比较来看,隆基绿能前三季度实现硅片出货82.80GW(其中对外销售35.03GW),同比下降4.22%;单晶电池对外销售4.16GW;组件出货量51.23GW (其中BC组件销量13.77GW),同比增长17.70%。该公司提到,根据市场变化策略性调整出货。尽管隆基绿能采取了灵活的经营策略,公司前三季度仍亏损约65亿元,同比降155.62%。

价格战熄火?

10月,中国光伏行业协会发文称,低于成本投标中标涉嫌违法。该协会称,2023年下半年以来,中国市场光伏组件价格不断下滑,目前价格已经腰斩。近一段时期以来,招投标市场不断出现超低价中标的案例。中标价低于成本,已成为困扰光伏制造行业的难题。

中国光伏行业协会测算出2024年10月份最终组件含税生产成本(不含运杂费)为0.68元/W。中国光伏行业协会认为,上述成本已经是当前行业优秀企业在保证产品质量前提下的最低成本,呼吁制造企业依法合规地参与市场竞争,不要进行低于成本的销售与投标。

稍早前,中国光伏行业协会在上海举行防止行业“内卷式”恶性竞争专题座谈会。一众光伏龙头企业参会并达成共识。

来源:“中国光伏行业协会CPIA”公众号

近期,光伏业内频传涨价消息。31日,隆基绿能相关人士告诉“V观财报”,组件价格根据市场情况会进行随时调整。同日,通威股份相关工作人员也表示,公司会根据市场价格来定价,可关注行业价格情况。晶澳科技相关工作人员表示,公司会积极配合行业协会,具体价格还是需要根据订单情况、行业情况而定。

产能方面,晶澳科技方表示,公司今年几乎没有新增产能,估计也就组件端略有新增产能,其他没有扩产计划。该公司还强调,提高产品竞争力,包括产品的效率、功率等,才能构建独特优势。

值得一提的是,政策端对光伏产业近期持续发力,日前,国家发改委等六部门发布《关于大力实施可再生能源替代行动的指导意见》提到,加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设;推动既有建筑屋顶加装光伏系统,推动有条件的新建厂房、新建公共建筑应装尽装光伏系统等。

华泰证券判断政策转向迹象已逐渐清晰,继续看好光伏板块。该机构称,各地区政府、央企积极响应,三峡能源宣布投资718亿元建设新疆南疆塔克拉玛干沙漠新能源基地项目。随着各地区政策细则落地、各能源集团风光大基地项目规划出台,分布式与集中式光伏需求有望两旺。

展望四季度,多家光伏企业表态积极。晶科能源表示,将努力克服行业外部挑战,平衡出货规模与利润,努力实现全年出货90-100GW。隆基绿能提到,坚定BC技术布局,稳步推进HPBC二代产能建设,加大市场开发力度,推动BC产品市场渗透率快速提升。TCL中环表示,相信本轮光伏制造产业的优胜弱汰有助于行业长期格局优化和盈利修复,有信心在产业周期底部建立起公司的长远竞争优势。

对光伏行业能否走出恶性价格战,机构观点普遍乐观。

华泰证券表示,中国光伏行业协会表态防止“内卷式”恶性竞争之后,市场关注0.68元/W限价倡议的实施效果,近期中节能、国电投等大项目组件投标价格已反弹至0.68元/W以上。市场亦对企业是否能达成减产协议分歧较大,而近期硅料“防内卷会议”已有进展。

民生证券认为,低价产品扰乱光伏行业市场秩序的时代或将终结,产业链格局有望重塑,组件价格有望进入上升通道,利好头部组件企业。

中原证券表示,行业目前产能过剩情况依旧存在。鉴于光伏板块已陷入深度亏损,主材环节面临亏现金流局面,预计市场化出清程度会加深。但考虑到行业调整时间和上一轮资金储备情况,预计完成调整尚需时日。但头部企业有望凭借规模优势、成本优势、销售渠道优势以及资金实力渡过行业低谷,实现持续成长。光伏板块作为周期和成长双属性叠加的行业,股票具备较高的贝塔值。在市场风险偏好提升,板块处于大周期估值区间低位,行业基本面有望触底的背景下,行业存在超跌反弹的机遇。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。